企业会计的未来

北京启信教育

发表于:2021-01-15 15:45:01在当下,人工智能等信息技术、企业经营变化等因素对会计人,特别是企业会计人的影响已经是众所周知的热门话题。不管是普通会计人员还是财务经理甚至CFO,在未来角色都可能会发生很大变化,而且确定的是这个变化正在进行中。

上海会计学院会计信息调查中心联合学院企业管理培训部发起“企业会计人的未来”专题调查。调查有效问卷340份,并邀请多位有影响力的代表性进行了点评。

调查分析的结果与点评提供了可供会计人学习、发展、转型借鉴的具体思路。

调查小组工作成员包括:尹成彦、邱铁、吕晓雷、赵健、曹巧波、胡晓栋。

调查报告执笔为:赵健、尹成彦、吕晓雷。

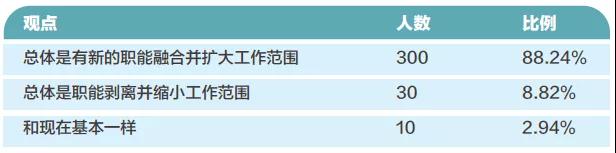

未来5-10年内,企业会计职能的范围变化

♦ “变”已是共同的认识,且9成的人认为是要扩大职能。不管未来向何处去,不变的是变化。

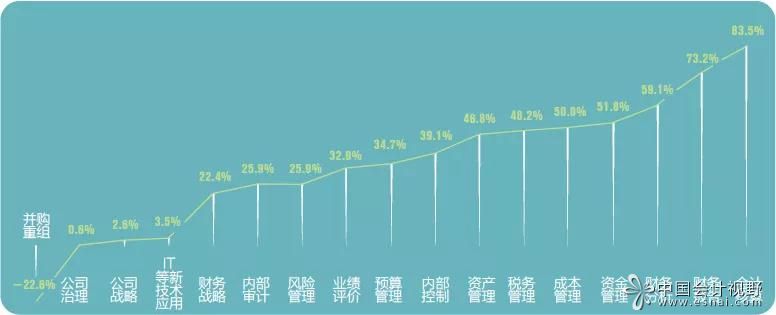

未来5-10年里,企业会计职能的重要性如何变化?

♦未来5-10财会职能的重要性净提高率(提高率-降低率)

本问题调查的结论是普通的“会计核算”职能的重要性要大幅度降低,重要性提高多的四个是“IT等新技术应用”“财务分析”“风险管理”和“公司战略”,净提高率都在90%左右。

会计人员可能跨界融合进入的职能

基于企业会计职能“总体是有新的职能融合并扩大工作范围”,投票人认为会计人员可能跨界融合进入的职能是“公司战略”和“运营管理”,认为可以跨界到“产品研发”和“人力资源”的投票人比例较少。一共有8个选项,每个投票人平均选择可以跨界3.90个职能。

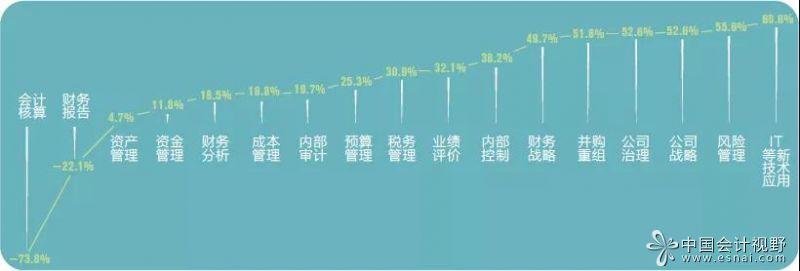

企业会计人的各岗位胜任能力

投票人胜任的岗位是“会计核算”和“财务报告”,不胜任的岗位是“并购重组”和“公司治理”。

会计岗位的能力建设需求

投票人迫切需要的技术主要有“IT等新技术应用”、“风险管理”、“公司战略”、“公司治理”等,“会计核算”、“财务报告”等财会人员比较胜任的传统岗位,需求比较小。

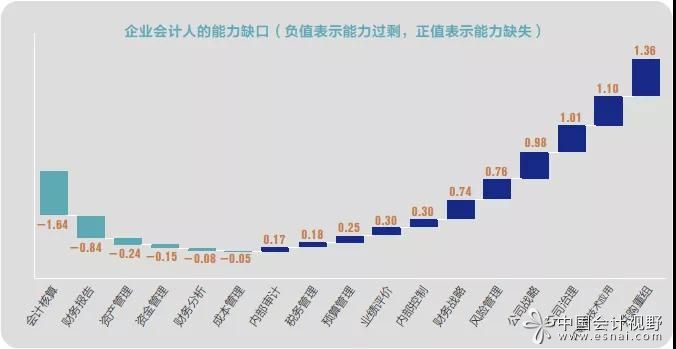

会计岗位的能力缺口

企业会计人现有的能力和需求的能力之间的差异,即为能力缺口。投票人已经拥有的会计能力和他们的实际需求之间是不平衡的,“并购重组”“IT等新技术应用”“公司治理”和“公司战略”等能力,实际需求与拥有的能力之间存在挺大的缺口;而“会计核算”“财务报告”“资产管理”“资金管理”等,目前拥有的能力已经超出需求。

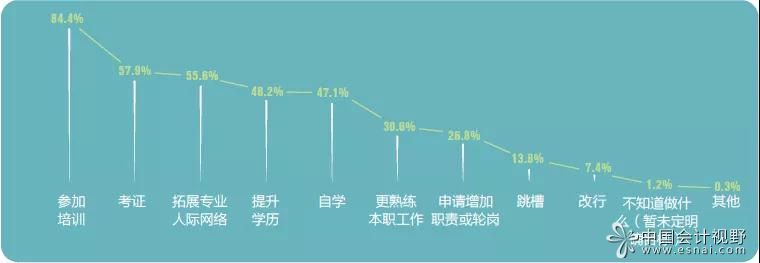

实现个人职业目标的途径选择

♦为实现个人职业目标,你准备做什么

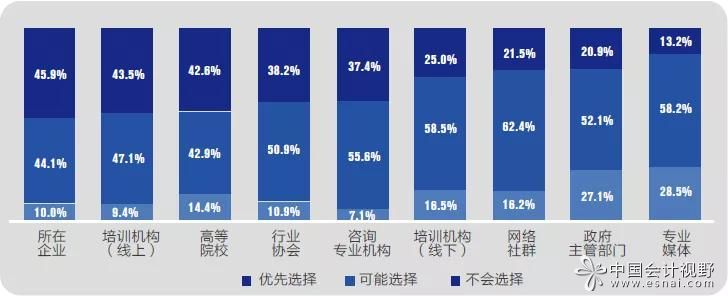

寻求助力提升职业能力的机构

♦面向未来提升能力,您倾向得到如下哪些机构的助力?

投票人面向未来提升能力,首要的选择就是“向所在企业求助”,其次是“培训机构(线上)”“高等院校”和“行业协会”。

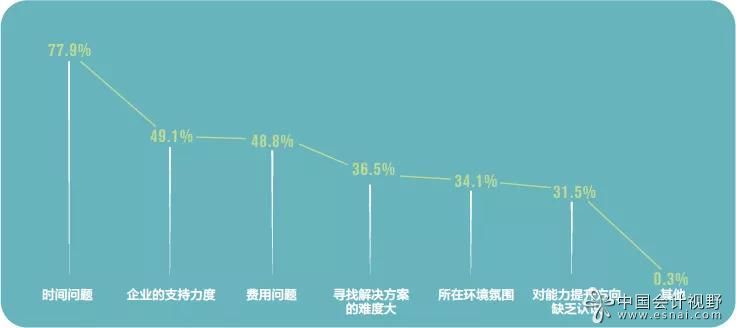

企业会计人提升职业能力面临的困难

♦面向未来提升能力,你存在哪些困难?

投票人提升专业能力碰到的困难是“时间问题”(77.9%),其次是“企业的支持力度”(49.1%)和“费用问题”(48.8%)。还有约1/3的投票人选择“对能力的提升方向缺乏认识”(31.5%)。人均面临2.78个困难。

近一年为能力提升的资金投入

♦近一年,您在能力提升方面的各种资金投入有多少

有14%的投票人在能力提升方面一年的资金投入在1000元以下,有46%的投票人在1001元到5000元,有21%的投票人在5001到10000元,有19%的投票人在10001元以上。

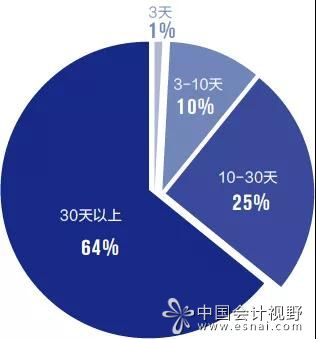

一年,为能力提升的时间投入

♦近一年你在能力提升方面的时间投入有多少天(含碎片时间)

投票人在能力提升方面投入的时间非常可观,有超过64%的投票人表示在30天以上,有25%的投票人在10-30天,有10%的投票人在3-10天,3天以下的仅占1%。

项目介绍")